SERVIÇO PÚBLICO PUXA DESIGUALDADE NA PREVIDÊNCIA

Ao excluir servidores estaduais e militares da reforma da Previdência, o governo agrava um antigo problema: os privilégios da elite dos servidores públicos, que se aposentam ganhando em média cinco vezes mais que os trabalhadores do setor privado, e tornam a distribuição de renda no sistema previdenciário ainda mais desigual que a da sociedade.

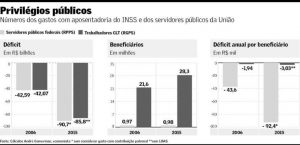

Em 2015, o déficit do governo federal com a aposentadoria dos cerca de 1 milhão de servidores da União foi maior do que todo o registrado com 33 milhões de aposentados da iniciativa privada; o rombo dos servidores aposentados da União foi de R$ 90,7 bilhões, ante R$ 85 bilhões da Previdência geral, segundo cálculos do economista André Gamerman, da Opus Investimentos. O déficit foi pago com recursos do Tesouro extraídos da sociedade, que tem nível de renda bem menor que os beneficiários do topo. A conta de Gamerman compara apenas gastos com aposentadoria: exclui tanto a contribuição patronal que a União paga aos servidores públicos quanto benefícios da Lei Orgânica da Assistência Social (Loas).

Especialistas em desigualdade social e contas públicas ouvidos pelo Valor são unânimes em afirmar que qualquer reforma da Previdência relevante – tanto da ótica fiscal quanto social – deveria começar justamente atacando tais privilégios. Muitos, além disso, manifestam preocupação com o grande impacto social que poderá vir das medidas rígidas para os mais pobres, que podem ser os grandes prejudicados.

Embora todos defendam a necessidade de uma reforma, preocupam os analistas, em especial, o aumento do tempo de contribuição mínima de 15 para 25 anos exigência difícil de cumprir em um mercado de trabalho altamente informal, e a elevação de 65 para 70 anos da idade em que o idoso possa requerer o Benefício de Prestação Continuada (BPC), no valor de um saláriomínimo, concedido a idosos e deficientes físicos, sem contribuição.

Marcelo Medeiros, pesquisador do Instituto de Pesquisa Econômica Aplicada (Ipea) que desde 2001 dedicase a estudar a concentração de renda no país a partir do comportamento do 1% mais rico, destaca que é o topo que fica com a maior parte da renda previdenciária e deveria, portanto, ser prioridade. “Fazer reforma na base vai economizar migalhas, tem custo social enorme e benefício fiscal irrelevante”, diz ele. Medeiros afirma que um quinto de toda a renda previdenciária do país é recebida por uma fração mínima de servidores. Além disso, as transferências de renda de e para o Estado respondem por um terço da desigualdade; apenas as vantagens dos servidores públicos em salários e aposentadorias contribuem com um décimo disso.

Marcelo Medeiros, pesquisador do Instituto de Pesquisa Econômica Aplicada (Ipea) que desde 2001 dedicase a estudar a concentração de renda no país a partir do comportamento do 1% mais rico, destaca que é o topo que fica com a maior parte da renda previdenciária e deveria, portanto, ser prioridade. “Fazer reforma na base vai economizar migalhas, tem custo social enorme e benefício fiscal irrelevante”, diz ele. Medeiros afirma que um quinto de toda a renda previdenciária do país é recebida por uma fração mínima de servidores. Além disso, as transferências de renda de e para o Estado respondem por um terço da desigualdade; apenas as vantagens dos servidores públicos em salários e aposentadorias contribuem com um décimo disso.

Cálculos de Medeiros em parceria com o pesquisador Pedro Ferreira de Souza, também do Ipea, indicam que o regime especial dos funcionários públicos civis e militares tem a renda quase duas vezes mais concentrada que o regime dos trabalhadores do setor privado. Eles calcularam coeficientes de concentração de renda para cada regime previdenciário, com base em dados de 2008 e 2009; algo semelhante a um “índice de Gini das aposentadorias”, para medir a diferença entre os rendimentos entre pobres e ricos.

Quanto mais próximo de 1, menos pessoas detêm toda a renda: enquanto o coeficiente da Previdência para os trabalhadores CLT (RGPS) é 0,474, o do regime de previdência especial dos servidores públicos (RPPS), para funcionários da União, é de 0,822. A concentração de renda previdenciária é ainda maior que a evidenciada pelo Índice de Gini, que mede a desigualdade na distribuição de toda a renda do trabalho no país, que era de 0,563 no período.

“O que puxa essa concentração para cima é a previdência dos militares e funcionários civis, em boa parte porque para essas pessoas não há teto previdenciário”, diz Medeiros. Enquanto o limite para as aposentadorias da iniciativa privada é de R$ 5.531, os aposentados de carreiras como o Ministério Público, Judiciário e Legislativo, recebem, em média, R$ 18 mil, R$ 26,3 mil e R$ 28,5 mil, respectivamente no caso dos dois últimos, o benefício os coloca entre os 0,1% mais ricos da população.

“Eu não mudaria a regra do BPC, manteria do jeito que está”, afirma Menezes Naercio Menezes Filho, coordenador do Centro de Políticas Públicas do Insper. Segundo ele, os trabalhadores mais pobres que não têm como contribuir com a previdência por estarem na zona rural ou na informalidade representam 38% dos trabalhadores ocupados com entre 40 e 64 anos: cerca de 16 milhões de pessoas. “Pela reforma eles terão que esperar até os 70 anos de idade pra receber uma aposentadoria pelo BPC, que não vai mais acompanhar o valor do salário mínimo. Pode ser cruel”, afirma Menezes, que acrescenta que, na zona rural, a maioria dos idosos tampouco têm informação sobre os trâmites burocráticos para a contribuição.

O economista André Gamerman, da Opus, que nos últimos meses tem se debruçado sobre os números da Previdência à luz da reforma, diz que, em 2016, cada funcionário público federal aposentado recebeu em média R$ 9.000, mais de sete vezes o que recebe um aposentado da iniciativa privada, ganho que os coloca entre os 1% mais ricos do país. Incluindo ativos e inativos, os 2,2 milhões de funcionários públicos federais (1% da população) custaram ao país R$ 257,8 bilhões (20,7% do Orçamento), de acordo com o economista, que considera tal concentração um ‘acinte’. “Para diminuir a desigualdade, esse me parece, de longe, o melhor lugar”.

As mudanças para os idosos mais pobres também preocupam o pesquisador Pedro Ferreira de Souza que, no geral, considera a proposta de reforma do governo Temer “boa e bem razoável” e repleta de aspectos que contribuem para reduzir a desigualdade. Como grande parte dos especialistas, Souza elogia a adoção de uma idade mínima, que melhora a distribuição de renda porque a maioria dos pobres já se aposenta por idade. Consideram positivas, também, medidas que aproximam as regras do setor público do privado, como o fim da aposentadoria integral para homens com menos de 50 anos de idade e para mulheres com menos de 45 anos. Souza vê, no entanto, necessidade de “calibragem” em alguns pontos da proposta. “Reformar a Previdência dos militares deveria ser prioridade bem maior do que mexer no BPC”, diz.

Na visão de Souza, as mudanças elevam o risco de que justamente a base mais pobre de idosos aposentados fique desassistida por não conseguir cumprir todo o período de contribuição: se conseguir por 24 anos, e não 25, fica sem aposentadoria. “Você assume que os mais pobres tenham uma atuação bastante estável no mercado formal. Tenho dúvidas”, diz Souza, que, em 2016, concluiu sua tese em que analisou a concentração de renda entre os ricos no Brasil entre 1926 e 2013. Pior ainda, diz ele, é associar tais mudanças à elevação da idade para o BPC.

Na visão de Souza, as mudanças elevam o risco de que justamente a base mais pobre de idosos aposentados fique desassistida por não conseguir cumprir todo o período de contribuição: se conseguir por 24 anos, e não 25, fica sem aposentadoria. “Você assume que os mais pobres tenham uma atuação bastante estável no mercado formal. Tenho dúvidas”, diz Souza, que, em 2016, concluiu sua tese em que analisou a concentração de renda entre os ricos no Brasil entre 1926 e 2013. Pior ainda, diz ele, é associar tais mudanças à elevação da idade para o BPC.

“Se o idoso pobre chega aos 65 anos e não conseguiu a contribuição mínima, qual seria a alternativa hoje? Requerer o BPC, porque ele é um idoso pobre”, afirma Souza, citando que agora o idoso precisará esperar cinco anos a mais. Para ele, uma possibilidade seria criar uma regra de transição mais suave também para a elevação do tempo mínimo de contribuição. “É algo que me preocupa e preocupa muitas pessoas, inclusive, que são a favor da reforma. Poderia ser calibrado melhor”, diz o pesquisador, que já foi inclusive colega no Ipea do atual secretário de Previdência, Marcelo Caetano. “Talvez fosse mais prudente, em vez de 25 anos, estabelecer em 20 anos o tempo mínimo de contribuição. Ou em 18, com período de transição que começa em 15 e vai aumentando até 20 anos e, no fim, se der para subir a 25 a gente aumenta”, cogita.

O consultor legislativo do Senado, Pedro Nery, diz que o governo ainda não convenceu a sociedade de que as mudanças no BPC não gerarão perda de cobertura. Além disso, a decisão de deixar servidores dos Estados e municípios fora da reforma dificulta a argumentação oficial. “De fato perdese a pedra fundamental para convencer a sociedade, que era que se ia fazer uma reforma que valesse para todos”, diz Nery. “O governo se livra de alguns grupos de pressão, mas terá dificuldade em convencer o resto da sociedade”.

Nery argumenta, no entanto, que será preciso mudar alguma regra no pagamento das assistências do BPC. Se apenas a Previdência for endurecida, a tendência é uma migração em massa dos beneficiários para a assistência, sem contribuição.

Ele destaca que os benefícios previdenciários vinculados ao salário mínimo contribuem para tornar a distribuição de renda mais justa, mas representam 30% do Orçamento da União. Em 2016, o governo pagou R$ 47,3 bilhões em benefícios do BPC, ante R$ 24,7 bilhões em 2012, segundo dados do Siga Brasil reunidos pela ONG Contas Abertas.

Um ponto de discordância entre os pesquisadores é a hipótese aventada por alguns de reunir os benefícios assistenciais da previdência sob um “guardachuva” único do programa Bolsa Família, destinado a 13,6 milhões de famílias com renda per capita mensal abaixo de R$ 85 ou com renda per capita abaixo de R$ 170 (linha da pobreza). Mas, além de o Bolsa Família pagar bem menos R$ 39 por criança e gestante e R$ 46 mensais por adolescente, ante R$ 937 do BPC seu pagamento e correção não são obrigatórios pela Constituição. “Você pode desvincular o BPC do salário mínimo, por exemplo, e aumentar salário de servidores”, alerta Nery, que estima que em 2017 o custo do Bolsa Família seja de R$ 29 bilhões, contra R$ 50 bilhões do BPC, que atende 4,5 milhões de famílias. O governo se queixa de que o pagamento do BPC é muito judicializado. Embora seja destinado a pessoas renda per capita abaixo de 1/4 de salário mínimo (R$ 234, em 2017), decisões judiciais têm mudado para meio, R$ 419.

Menezes, do Insper, afirma que piorar a situação dos mais pobres impossibilitará que as crianças consigam escapar do ciclo de pobreza. “Acho errado”. Medeiros, do Ipea, defende que a previdência precisa de um regime único, mas não podem ser os mais pobres a pagarem o “pato”. Convergir os regimes previdenciários não é simples, diz, porque afeta o financiamento do sistema, mas não se pode “decidir pelo que for mais fácil e rápido”. Ele vê risco também político em deixar a população mais vulnerável desassistida, já que abre espaço à ascensão de governos populistas que devolvam o benefício e revertam eventuais avanços fiscais. “Previdência não é um problema fiscal, mas um problema social que tem custo fiscal. Os dois lados têm que entrar na equação”, alerta.

Fonte: Valor Econômico

VOTAÇÃO DA REFORMA DA PREVIDÊNCIA É ADIADA PARA FEVEREIRO DE 2018

EM REUNIÃO, CSB CONVIDA SECRETÁRIO MUNICIPAL DO TRABALHO DE SP PARA FESTA DE 1º DE MAIO