O vilão dos altos juros no cartão de crédito não é o parcelado sem juros, mas a forte concentração de bancos nas mãos de poucos grupos.

Especialistas ouvidos pelo UOL contestaram a afirmação do ex-presidente do Banco Central (BC) Gustavo Loyola, segundo a qual a existência do parcelado sem juros no cartão de crédito é que gera distorção nas taxas cobradas.

Ele fez a afirmação durante sessão na CPI dos Cartões de Crédito, na quarta-feira (16), em Brasília. Para Loyola, o parcelado sem juros seria um dos fatores que levam o Brasil a ter um dos maiores spreads bancários do mundo. O spread é a diferença entre o que os bancos pagam de remuneração para quem investe neles e o que eles cobram de clientes que tomam dinheiro emprestado.

Na avaliação de economistas, com a forte concentração do setor bancário, as instituições financeiras forçam suas margens de lucro no mercado de crédito. Esse cenário contribui para a manutenção das taxas elevadas.

Falta de competição está na raiz do problema

O professor da Pontifícia Universidade Católica (PUC) do Rio e economista-chefe da empresa de pagamentos Stone, Vinícius Carrasco, afirma que a falta de competição no setor bancário no Brasil está na raiz do problema do spread.

“Os juros eram altos no passado devido à inflação e à alta taxa básica de juros, a Selic. Além da inflação menor, a gente tem visto uma redução brutal nos juros básicos, mas as taxas ao consumidor continuam altíssimas”, diz o economista.

Parcelado sem juros é opção mais barata do comércio

Ex-diretor de Planejamento do BNDES, Carrasco afirma que o parcelado sem juros no cartão de crédito é a forma mais barata de o varejo financiar seus custos. Na prática, o varejista usa as parcelas que ainda receberá do consumidor, os chamados recebíveis, como uma garantia para obter empréstimos nos bancos.

“Essas parcelas a serem recebidas podem ser usadas como uma garantia num empréstimo ou podem ser antecipadas a taxas menores que a média do mercado”, diz Carrasco, que participou do debate na CPI no Senado.

Substitui cheque pré-datado e beneficia consumidor

Segundo o presidente da Abranet (Associação Brasileira de Internet), Eduardo Parajo, o parcelado sem juros substituiu o cheque pré-datado e propiciou mais segurança no comércio.

“É a linha de crédito mais barata, tanto para o consumidor quanto para o lojista que pega empréstimos baseado nesses recebíveis”, afirma.

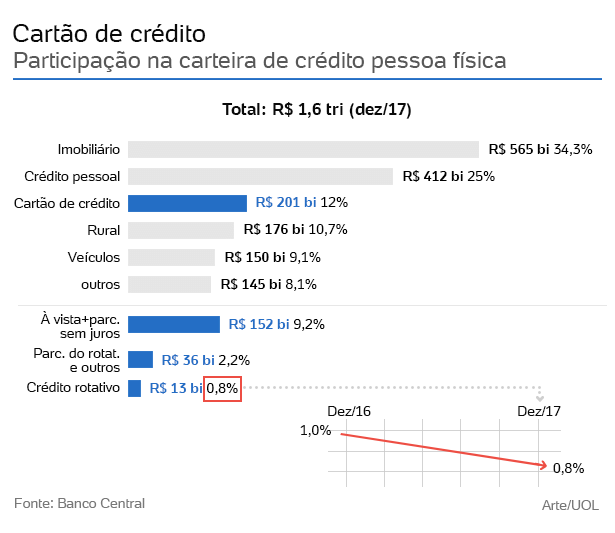

Cartão representa apenas 12% do crédito no país.

A Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços) também participou do encontro da CPI dos Cartões na quarta-feira (16).

Em sua apresentação, a entidade mostrou que o setor de cartão de crédito representa apenas cerca de 12% do mercado de crédito para pessoa física no Brasil, com R$ 201 bilhões movimentados do total de R$ 1,6 trilhão (dados de dezembro de 2017). Se forem considerados os pagamentos à vista e o parcelado sem juros, esse percentual é ainda menor: 9,2% (R$ 152 bilhões).

A maior fatia é do setor imobiliário, com cerca de 34% (R$ 565 bilhões), seguida do crédito pessoal, com 25% (R$ 412 bilhões).

Com somente 12,2% de participação, os cartões não podem ser taxados de vilões dos juros, segundo a associação.

O presidente da Associação Brasileira de Bares e Restaurantes (Abrasel) e da União Nacional de Entidades do Comércio e Serviços (Unecs), Paulo Solmucci, também afirma que o grande problema no Brasil é a concentração bancária.

“Os grandes bancos querem tirar oxigênio das empresas que estão entrando no mercado. Eles escolhem onde querem ganhar dinheiro e asfixiam a concorrência”, diz.

Solmucci afirma, por exemplo, que os grandes bancos controlam hoje desde a oferta de produtos tradicionais, como as contas de crédito, até os cartões de alimentação e refeição das empresas. “Eles são donos de tudo e os únicos que podem aceitar os recebíveis do varejo como garantia nos empréstimos”, diz.

Segundo ele, o próximo passo para ampliar a oferta de crédito no mercado deve ser permitir que as parcelas futuras do cartão de crédito sejam utilizadas como garantia não apenas para a tomada de empréstimo nos bancos, mas também junto aos fornecedores.

“Na verdade, o parcelamento sem juros é um importante gerador de capital de giro para o varejo”, diz.

Só competição garante inovação e custo menor

O presidente da Associação Brasileira das Instituições de Pagamento (Abipag), Augusto Lins, afirma que apenas um ambiente mais competitivo garantirá inovação, eficiência, menores custos e melhores serviços no mercado de crédito.

Na avaliação de Lins, o parcelamento sem juros é a forma mais econômica de o consumidor fazer as suas compras, de um lado, e de os lojistas conseguirem empréstimos, de outro, por meio dos recebíveis.

“Essas operações são a forma mais barata de financiar a sociedade e o consumo no país”, diz Lins.

Fonte: UOL